OpenAI ChatGPT quiere ver su cuenta bancaria. El terreno de juego es conveniente. El riesgo es todo lo demás.

TL; DR

ChatGPT ahora puede conectarse a su cuenta bancaria a través de Plaid, brindando a OpenAI acceso a los segmentos de datos más íntimos.

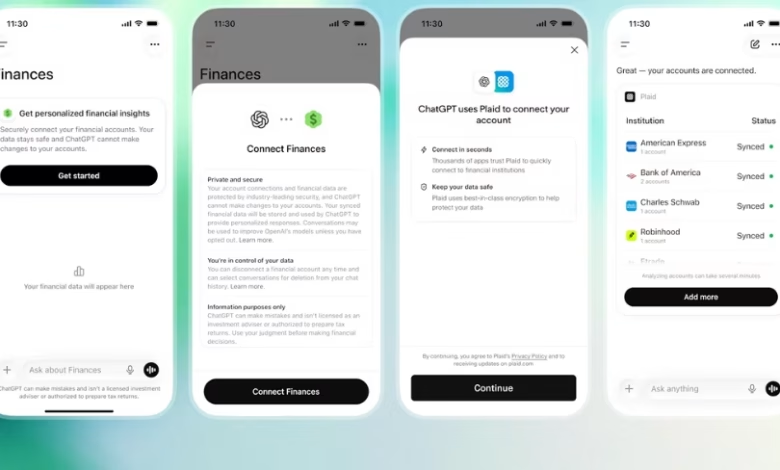

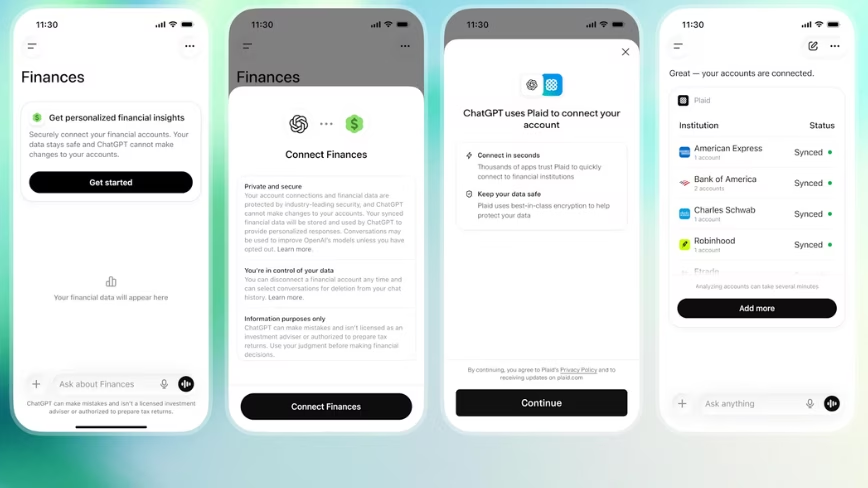

OpenAI lanzó una experiencia de finanzas personales dentro de ChatGPT, que permite a los clientes conectar sus cuentas bancarias, tarjetas de crédito, carteras de inversión y cuentas de préstamos al chatbot y hacer preguntas basadas en sus datos financieros reales. Lanzada el 15 de mayo, la función está disponible en versión preliminar para los clientes de ChatGPT Pro con sede en EE. UU. en la web y en iOS, con soporte para más de 12,000 instituciones financieras a través de una asociación con Plaid.

La integración es sencilla. Los usuarios tienen un nuevo "dineros” o escriba “ en la barra lateral de ChatGPT.@Finance, adjunta mi cuenta" en cualquier conversación. ChatGPT los guía a través de la vinculación de cuentas a través de Plaid, la misma capa de conexión utilizada por Venmo, Robinhood y las aplicaciones de mayor presupuesto. Una vez conectado, el chatbot crea un panel que muestra el rendimiento de la cartera, los patrones de gasto, las suscripciones y los próximos pagos. Luego, los usuarios pueden hacer preguntas como "¿Cuánto me costaron realmente mis últimas vacaciones?"o"Ayúdame a hacer un plan para comprar una casa en cinco años."

OpenAI dice que ChatGPT puede ver saldos, transacciones, inversiones y pasivos, pero no puede ver números de cuentas completos ni realizar cambios en las cuentas. Los usuarios pueden desconectar los servicios en cualquier momento a través de la configuración y los datos sincronizados se eliminan dentro de los 30 días. Los recuerdos financieros, la información relevante que ChatGPT almacena sobre los objetivos y prioridades de un usuario, se pueden ver y eliminar de la página financiera.

La compañía dice que más de 200 millones de usuarios ya hacen preguntas relacionadas con las finanzas a ChatGPT cada mes. La nueva herramienta está diseñada para hacer que esas conversaciones pasen de simples sugerencias a respuestas basadas en lo que el usuario realmente quiere decir. La función se ejecuta en GPT-5.5, el último modelo de razonamiento de OpenAI, que según la compañía es sólido para el razonamiento sensible al contexto requerido para preguntas de finanzas personales. OpenAI trabajó con más de 50 profesionales financieros para crear un punto de referencia interno, según el cual GPT-5.5 Thinking obtuvo una puntuación de 79 sobre 100 y GPT-5.5 Pro obtuvo una puntuación de 82,5.

Espacio de coworking de TNW City: donde ocurre tu mejor trabajo

Un espacio de trabajo diseñado para el crecimiento, la colaboración y un sinfín de oportunidades de networking en el corazón de la tecnología.

El lanzamiento se produce apenas un mes después de que OpenAI adquiriera Hero Finance, una startup de finanzas personales impulsada por IA fundada por Ethan Bloch, quien anteriormente vendió Neobank Digit a Oportun por más de 200 millones de dólares. Hero contó con el respaldo de Rebit Capital, General Catalyst y Restive. OpenAI lo describió como una adquisición: Hero cerró el 20 de abril, eliminó todos los datos de los usuarios el 13 de mayo y el equipo de Bloch, de unas diez personas, se unió a OpenAI. La compañía dijo que la experiencia del equipo de Hero fue fundamental para implementar la función financiera, pero no especificó si ellos construyeron todo el producto. La propia Hero fue la segunda adquisición de fintech para OpenAI después de comprar la aplicación de inversión Roi hace unos seis meses.

OpenAI está trabajando con Intuit para una integración más profunda. Las capacidades futuras pueden incluir comprender las implicaciones fiscales de las ventas de acciones, estimar las probabilidades de aprobación de tarjetas de crédito o programar una sesión con un profesional de impuestos local, todo dentro de ChatGPT. La asociación con Intuit, si se implementa a la escala descrita, hará que ChatGPT pase de ser una herramienta de asesoramiento pasivo a algo más cercano a una plataforma de servicios financieros.

El panorama competitivo es inmediato. Perplexity lanzó su producto Computers for Professional Finance el 5 de mayo, dirigido a analistas e inversores, con más de 40 herramientas financieras integradas a partir de presentaciones ante la SEC, FactSets y otras fuentes de datos institucionales. El 14 de mayo, Perplexity amplió sus capacidades de financiación al consumo añadiendo la integración de Plaid para cuentas personales de corretaje, cheques, ahorros y tarjetas de crédito, la misma infraestructura que OpenAI anunció un día después. Ambas empresas ahora permiten a los clientes de pago conectar sus cuentas bancarias a un chatbot de IA a través del mismo canal de datos de terceros.

La diferencia es el posicionamiento. Están surgiendo distracciones de las finanzas institucionales con fuentes de datos con licencia y pistas de auditoría diseñadas para flujos de trabajo de investigación profesionales. OpenAI se basa en la conveniencia del consumidor internamente, comenzando con los 200 millones de personas que ya preguntan a ChatGPT sobre sus finanzas y dándoles una razón para compartir información financiera real. Es probable que los enfoques converjan, pero por ahora revelan diferentes teorías sobre dónde se ubica realmente el valor del dinero impulsado por la IA.

El momento también es notable, ya que OpenAI lanzó recientemente publicidad en ChatGPT, pasando de un modelo de costo por mil impresiones a un modelo de costo por clic dentro de las diez semanas posteriores al lanzamiento de la publicidad. OpenAI dice que no genera segmentos de audiencia a partir de las conversaciones de los usuarios y no muestra anuncios a usuarios menores de 18 años. Pero la realidad estructural es que la misma plataforma ahora alberga publicidad, información financiera y 200 millones de conversaciones financieras mensuales. Los controles de privacidad de OpenAI pueden ser fuertes, pero la combinación de publicidad e información financiera íntima dentro de un producto atraerá el escrutinio de reguladores, defensores de la privacidad y usuarios acostumbrados a tratar sus conversaciones de ChatGPT como privadas.

La cuestión fiduciaria es la más importante y la que recibe menos atención. Un asesor financiero humano tiene la obligación legal de actuar en el mejor interés de un cliente. ChatGPT no. OpenAI incluye un descargo de responsabilidad de que la herramienta "No sustituye al asesoramiento financiero profesional,"Pero esa advertencia va de la mano de la experiencia de un producto diseñado para parecer un asesoramiento financiero profesional. La brecha entre la apariencia del producto y lo que es legalmente es donde reside el riesgo.

El analista de Javelin Research, Dylan Lerner, describió las adquisiciones consecutivas de tecnología financiera de OpenAI como un impulso agresivo hacia los servicios financieros, en el que la empresa será propietaria "parte de la mente"En finanzas de consumo. El analista de tecnología financiera de Pitchbook, Rudy Young, llama a las finanzas personales uno de los casos de uso más comentados de la IA generativa. El consenso es que OpenAI no está ingresando a la banca. Está creando algo que se ubica por encima de la banca: una capa conversacional a través de la cual los consumidores interactúan con su dinero, lo que potencialmente altera las cuentas bancarias y las cuentas tecnológicas de quién.

La función está actualmente limitada a clientes Pro, el nivel de $200 por mes que da acceso a los modelos más capaces de OpenAI. OpenAI dijo que se expandirá a los clientes Plus después de aprender del uso inicial. La estrategia comercial más amplia de la compañía, que ahora abarca suscripciones de consumidores, vehículos de implementación empresarial, API para desarrolladores y publicidad, se parece cada vez más a un juego de plataforma donde los datos financieros son sólo otra entrada a un sistema diseñado para saber todo sobre sus usuarios.

Will Robinson, director de tecnología de Plaid, creó la asociación como una señal de hacia dónde se dirige la experiencia financiera del consumidor. La investigación de Plaid sugiere que el 64% de los consumidores que han utilizado la IA para las finanzas dicen que ha mejorado su capacidad para evaluar productos financieros, y el 53% dice que les ha ayudado a gestionar sus gastos diarios. Se recomienda la adopción de números. Si se les debe alentar es una cuestión diferente para aquellos cuyos datos fluyen a través del sistema.

Por ahora, OpenAI apuesta a que “la respuesta a¿Debo vincular mi cuenta bancaria a un chatbot que también me muestre anuncios?"Sí, si los chatbots son lo suficientemente útiles. Doscientos millones de conversaciones financieras mensuales sugieren que hay demanda. La pregunta es si hay confianza.